жқ жқҶдҪҷжіўжҳҫзҺ°

2024е№ҙеҶ¬зӘ—е·ҙиҗЁйӣ¶еј•жҸҙпјҢиҝҳеӨ–з§ҹ3еҗҚдёҖзәҝйҳҹзҗғе‘ҳпјҢиҘҝз”ІиҒ”зӣҹе…¬еёғзҡ„2023-24иөӣеӯЈдёӢеҚҠзЁӢе·Ҙиө„еёҪжҳҫзӨәе·ҙиҗЁд»ҚеӨ„дәҺ-1.2дәҝ欧е…ғзҡ„еҢәй—ҙпјҢжҜҸиҺ·еҫ—1欧е…ғзҡ„ж–°еўһ收е…ҘеҸӘиғҪжӢҝеҮә0.4欧е…ғз”ЁдәҺи–Әиө„ж”ҜеҮәпјҢиҝҷе·Із»ҸжҳҜе·ҙиҗЁиҝһз»ӯ第дёүдёӘиөӣеӯЈе·Ҙиө„еёҪдёәиҙҹпјҢиҙўеҠЎеҺӢеҠӣжҢҒз»ӯжҳҫзҺ°пјҢеҶҚеәҰеј•еҸ‘зҗғиҝ·е’ҢеӘ’дҪ“зҡ„йӣҶдёӯи®Ёи®әпјҢдҝұд№җйғЁеӨҡж¬Ўе…¬ејҖиЎЁзӨәйңҖиҰҒеңЁжҺҘдёӢжқҘдёӨдёӘзӘ—еҸЈиҝӣдёҖжӯҘеүҠеҮҸи–Әиө„жҖ»йўқпјҢжүҚиғҪж»Ўи¶іиҒ”иөӣзҡ„еҗҲ规иҰҒжұӮгҖӮ

еҫҲеӨҡдәәе°Ҷиҝҷж¬Ўиҙўж”ҝй—®йўҳзҡ„зҲҶеҸ‘еҪ’з»“дёәеҶ¬зӘ—еј•жҸҙеӨұиҙҘпјҢе®һйҷ…дёҠж №жәҗжқҘиҮӘ2022е№ҙжҝҖжҙ»зҡ„еӣӣж”Ҝз»ҸжөҺжқ жқҶзҡ„еҗҺз»ӯеҸҚеҷ¬пјҢеҪ“ж—¶е·ҙиҗЁйҖҡиҝҮеҮәе”®25%зҡ„иҘҝз”ІиҪ¬ж’ӯжқғ25е№ҙ收зӣҠгҖҒ49%зҡ„зү№и®ёз»ҸиҗҘе…¬еҸёиӮЎжқғпјҢиҺ·еҫ—дәҶиҝ‘7дәҝ欧е…ғзҡ„жөҒеҠЁиө„йҮ‘пјҢз”ЁжқҘзӯҫзәҰиҺұдёҮгҖҒеӯ”еҫ·гҖҒжӢүиҸІе°јдәҡзӯүзҗғе‘ҳпјҢжҡӮж—¶зј“и§ЈдәҶеҪ“ж—¶зҡ„и–Әиө„еҚұжңәпјҢдҪҶд№ҹдёәеҗҺз»ӯзҡ„й•ҝжңҹиҝҗиҗҘеҹӢдёӢдәҶйҡҗжӮЈгҖӮ

з«һжҠҖдј еҜјйҖ»иҫ‘

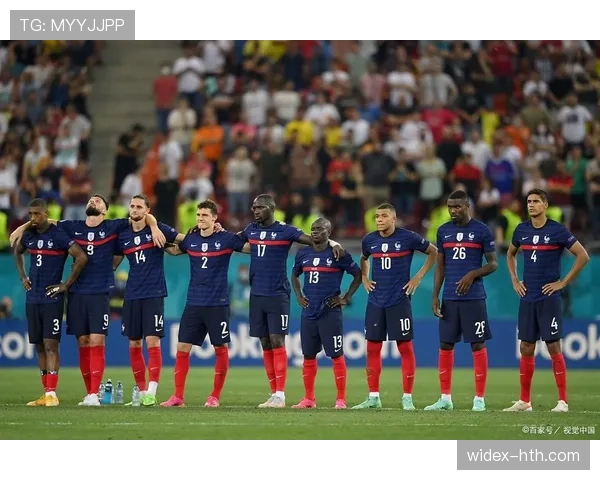

иҙўеҠЎеҺӢеҠӣйҰ–е…ҲзӣҙжҺҘдҪңз”ЁдәҺдёҖзәҝйҳҹзҡ„йҳөе®№еҺҡеәҰпјҢе·ҙиҗЁ2023е№ҙеӨҸзӘ—д»…е…ҚзӯҫдәҶдә¬еӨҡе®үе’ҢзҪ—е…ӢпјҢзҪ—е…ӢиҝҳжҳҜ延иҝҹеҲ°еҶ¬зӘ—жүҚиғҪжіЁеҶҢпјҢдёҖзәҝйҳҹзҡ„еёёеӨҮзҗғе‘ҳж•°йҮҸд»Һ2022е№ҙзҡ„27дәәйҷҚиҮі2024е№ҙзҡ„22дәәпјҢе…¶дёӯиҝҳжңү3еҗҚжҳҜз§ҹеҖҹеӣһеҪ’еҗҺзӯүеҫ…еҶҚж¬ЎеӨ–з§ҹзҡ„иҫ№зјҳзҗғе‘ҳпјҢе“Ҳз»ҙзҡ„жҲҳжңҜи°ғж•ҙз©әй—ҙиў«жһҒеӨ§еҺӢзј©пјҢеҫҲеӨҡдҪҚзҪ®еҸӘиғҪдҫқйқ йқ’и®ӯзҗғе‘ҳе®ўдёІжҲ–иҖ…иҖҒзҗғе‘ҳеёҰдјӨеҮәжҲҳгҖӮ

2024е№ҙ2жңҲ欧еҶ 1/8еҶіиөӣйҰ–еӣһеҗҲеҜ№йҳөйӮЈдёҚеӢ’ж–Ҝзҡ„第67еҲҶй’ҹпјҢеҘҘж–Ҝжў…жҒ©еӣһж’Өеҗёеј•еӯ”еҫ·дёҠжҠўпјҢе…Ӣз“ҰжӢүиҢЁиө«еҲ©дәҡд»Һе·ҰиӮӢйғЁжҸ’еҗ‘е·ҙиҗЁиә«еҗҺз©әеҪ“пјҢжӯӨж—¶е·ҙиҗЁдёӯеңәд»…жңүеҫ·е®№дёҖдәәе®ҢжҲҗеӣһиҝҪпјҢе®ўдёІеҸідёӯеңәзҡ„зҪ—иҙқжүҳиҗҪеҗҺеҜ№ж–№жҺҘеә”зҗғе‘ҳдёүзұід»ҘдёҠпјҢжңҖз»Ҳиў«йӮЈдёҚеӢ’ж–Ҝе®ҢжҲҗдёҖи„ҡжһҒе…·еЁҒиғҒзҡ„е°„жӯЈпјҢиҝҷж¬ЎйҳІе®ҲжјҸжҙһзҡ„ж №жәҗжӯЈжҳҜе·ҙиҗЁжІЎжңүеӨҡдҪҷи–Әиө„з©әй—ҙзӯҫдёӢеҗҲж јзҡ„иҪ®жҚўдёӯеңәгҖӮ

з»“жһ„зҹӣзӣҫеҮёжҳҫ

еӨ–з•Ңжҷ®йҒҚи®Өдёәе·ҙиҗЁ2022е№ҙжҝҖжҙ»зҡ„еӣӣж”Ҝз»ҸжөҺжқ жқҶжҳҜи§ЈзҮғзңүд№ӢжҖҘзҡ„еә”жҖҘж–№жЎҲпјҢе®һйҷ…дёҠиҝҷзұ»йҖҸж”ҜжңӘжқҘиҪ¬ж’ӯгҖҒзү№и®ёз»ҸиҗҘжқғ收е…Ҙзҡ„ж“ҚдҪңпјҢеҸҚиҖҢи®©еҪ“жңҹиҝҗиҗҘзҺ°йҮ‘жөҒзҡ„еҲҡжҖ§ж”ҜеҮәеҚ жҜ”д»Һ2021е№ҙзҡ„62%жҸҗеҚҮиҮі2024е№ҙзҡ„78%пјҢеҸҜз”ЁеңЁиҪ¬дјҡгҖҒи–Әиө„и°ғж•ҙзҡ„зҒөжҙ»иө„йҮ‘еҸҚиҖҢжҜ”жқ жқҶжҝҖжҙ»еүҚжӣҙе°‘пјҢиҝҷд№ҹжҳҜдёәд»Җд№Ҳе·ҙиҗЁиҝһз»ӯдёӨдёӘзӘ—еҸЈж— жі•е®ҢжҲҗж–°зҗғе‘ҳжіЁеҶҢзҡ„ж ёеҝғеҺҹеӣ гҖӮ

зӣ®еүҚе·ҙиҗЁзҡ„и–Әиө„з»“жһ„д№ҹеӨ„дәҺдёҘйҮҚеӨұиЎЎзҠ¶жҖҒпјҢиҺұдёҮгҖҒеҫ·е®№гҖҒдә¬еӨҡе®үгҖҒеӯ”еҫ·еӣӣеҗҚзҗғе‘ҳзҡ„и–Әиө„жҖ»йўқеҚ еҲ°дәҶдёҖзәҝйҳҹжҖ»и–Әиө„зҡ„42%пјҢиҖҢдәҡ马尔гҖҒеә“е·ҙиҘҝзӯүж ёеҝғйқ’и®ӯзҗғе‘ҳзҡ„и–Әиө„д»…дёәйЎ¶зә§зҗғе‘ҳзҡ„1/20пјҢдҝұд№җйғЁж—ўж— жі•з»ҷиЎЁзҺ°еҮәиүІзҡ„йқ’и®ӯзҗғе‘ҳеҝ«йҖҹж¶Ёи–ӘпјҢд№ҹжІЎжңүеҠһжі•йҖҒиө°й«ҳи–ӘдҪҺиғҪзҡ„иҫ№зјҳзҗғе‘ҳпјҢеҫҲеӨҡиҖҒзҗғе‘ҳзҡ„еҗҲеҗҢиҝҳжңүйҖ’延и–Әиө„йңҖиҰҒеҲҶжңҹж”Ҝд»ҳпјҢејәиЎҢи§ЈзәҰеҸҚиҖҢдјҡеўһеҠ еҪ“жңҹзҡ„иҙўеҠЎиҙҹжӢ…гҖӮ

иөӣеңәж•Ҳеә”ж”ҫеӨ§

2023е№ҙ12жңҲиҘҝз”ІиҒ”иөӣеҜ№йҳөиө«зҪ—зәізҡ„жҜ”иөӣдёӯпјҢе·ҙиҗЁдёӯеңәеҮәзҗғзәҝи·Ҝиў«еҜ№ж–№зҡ„й«ҳдҪҚеҺӢиҝ«е®Ңе…ЁеҲҮж–ӯпјҢеҫ·е®№жҜҸж¬ЎжӢҝзҗғйғҪдјҡйқўдёҙиҮіе°‘дёӨеҗҚзҗғе‘ҳзҡ„еӣҙжҠўпјҢдә¬еӨҡе®үзҡ„еүҚжҸ’и·Ҝзәҝиў«еҜ№ж–№еҗҺи…°е…ЁзЁӢиҙҙйҳІпјҢиҫ№и·Ҝзҡ„жӢүиҸІе°јдәҡжІЎжңүи¶іеӨҹзҡ„еҶ…еҲҮз©әй—ҙпјҢе…Ёеңәд»…е®ҢжҲҗ1ж¬ЎжҲҗеҠҹиҝҮдәәпјҢдёүж¬Ўдёўзҗғе…ЁйғЁжқҘиҮӘдёӯеңәдёўзҗғеҗҺзҡ„еҝ«йҖҹиҪ¬жҚўпјҢиҝҷеҘ—еҺҹжң¬йңҖиҰҒ3еҗҚдё“иҒҢдёӯеңәж”Ҝж’‘зҡ„433дҪ“зі»пјҢеӣ дёәиҪ®жҚўеҺҡеәҰдёҚи¶іе®Ңе…Ёж— жі•еҸ‘жҢҘеҺҹжңүеЁҒеҠӣгҖӮ

иҙўж”ҝеҺӢеҠӣеёҰжқҘзҡ„йҳөе®№еҺҡеәҰй—®йўҳпјҢеңЁеӨҡзәҝдҪңжҲҳзҡ„еңәжҷҜдёӢдјҡиў«иҝӣдёҖжӯҘж”ҫеӨ§пјҢ2023-24иөӣеӯЈе·ҙиҗЁеңЁеӣҪзҺӢжқҜиў«жҜ•е°”е·ҙй„Ӯз«һжҠҖж·ҳжұ°пјҢиҒ”иөӣиҗҪеҗҺзҡҮ马8еҲҶпјҢ欧еҶ ж·ҳжұ°иөӣйҰ–еӣһеҗҲе®ўеңәжҲҳе№ійӮЈдёҚеӢ’ж–ҜпјҢеҫҲеӨ§зЁӢеәҰдёҠйғҪжҳҜеӣ дёәе…ій”®зҗғе‘ҳеҸ—дјӨеҗҺжІЎжңүеҗҲйҖӮзҡ„жӣҝиЎҘдәәйҖүпјҢеҸӘиғҪејәиЎҢи®©дё»еҠӣзҗғе‘ҳеёҰдјӨеҮәжҲҳпјҢиҝӣиҖҢеҜјиҮҙзҗғе‘ҳзҠ¶жҖҒдёӢж»‘гҖҒжҲҳжңҜжү§иЎҢдёҚеҲ°дҪҚпјҢеҪўжҲҗдәҶз«һжҠҖжҲҗз»©дёӢж»‘гҖҒеҘ–йҮ‘收е…ҘеҮҸе°‘гҖҒиҙўж”ҝеҺӢеҠӣиҝӣдёҖжӯҘеҠ еӨ§зҡ„жҒ¶жҖ§еҫӘзҺҜгҖӮ

жӯӨж¬Ўе·ҙиҗЁиҙўж”ҝй—®йўҳеҶҚеәҰеј•еҸ‘е…іжіЁпјҢ并йқһйҳ¶ж®өжҖ§зҡ„зҹӯжңҹжіўеҠЁпјҢиҖҢжҳҜй•ҝжңҹз»“жһ„жҖ§зҹӣзӣҫзҡ„йӣҶдёӯжҳҫзҺ°пјҢе·ҙиҗЁзӣ®еүҚзҡ„жқ жқҶеҒҝиҝҳе‘ЁжңҹиҰҒжҢҒз»ӯеҲ°2030е№ҙпјҢжҜҸе№ҙйңҖиҰҒеӣәе®ҡжӢҝеҮә25%зҡ„иҘҝз”ІиҪ¬ж’ӯ收е…Ҙе’ҢйғЁеҲҶзү№и®ёз»ҸиҗҘ收е…ҘиҝҳеҖәпјҢеҗҢж—¶2019е№ҙд№ӢеүҚзӯҫзәҰзҡ„иҖҒзҗғе‘ҳ华体会体育йҖ’延и–Әиө„иҝҳиҰҒеҲ°2027е№ҙжүҚиғҪе…ЁйғЁж”Ҝд»ҳе®ҢжҜ•пјҢиҝҷдәӣеҲҡжҖ§ж”ҜеҮәйғҪдјҡжҢҒз»ӯеҺӢзј©дҝұд№җйғЁзҡ„иҝҗиҗҘз©әй—ҙгҖӮ

иҘҝз”ІиҒ”зӣҹзҡ„е·Ҙиө„еёҪж”ҝзӯ–д№ҹдёҚдјҡеңЁзҹӯжңҹеҶ…ж”ҫжқҫпјҢеҸӘиҰҒе·ҙиҗЁзҡ„иҙҹеҖә规模没жңүйҷҚиҮіиҒ”иөӣиҰҒжұӮзҡ„е®үе…Ёзәҝд»ҘдёӢпјҢжҜҸе№ҙзҡ„и–Әиө„е’ҢиҪ¬дјҡжҠ•е…ҘйғҪдјҡеҸ—еҲ°дёҘж јйҷҗеҲ¶пјҢдҝұд№җйғЁжҺҘдёӢжқҘеҸӘиғҪдҫқйқ йқ’и®ӯзҗғе‘ҳиЎҘе……йҳөе®№пјҢеҗҢж—¶жғіеҠһжі•йҖҒиө°й«ҳи–Әзҡ„иҫ№зјҳзҗғе‘ҳпјҢжүҚиғҪйҖҗжӯҘзј“и§ЈиҙўеҠЎеҺӢеҠӣпјҢеҗҰеҲҷжңӘжқҘиҝҳдјҡдёҚж–ӯеҮәзҺ°зұ»дјјзҡ„иҙўж”ҝеҚұжңәгҖӮ

еҰӮжһңе·ҙиҗЁиғҪеңЁ2023-24иөӣеӯЈзҡ„欧еҶ иөӣдәӢдёӯиө°еҫ—жӣҙиҝңпјҢжӢҝеҲ°иҮіе°‘3000дёҮ欧е…ғзҡ„йўқеӨ–еҘ–йҮ‘пјҢеҗҢж—¶иҒ”иөӣдҝқдҪҸеүҚдәҢиҺ·еҫ—дёӢиөӣеӯЈзҡ„欧еҶ еҸӮиөӣиө„ж јпјҢжҺҘдёӢжқҘзҡ„2024е№ҙеӨҸзӘ—иҝҳиғҪжңүе°Ҹе№…зҡ„ж“ҚдҪңз©әй—ҙпјҢиӢҘжҳҜдёӨйЎ№иөӣдәӢзҡ„жҲҗз»©йғҪдёҚеҸҠйў„жңҹпјҢеҗҺз»ӯзҡ„иҙўеҠЎеҺӢеҠӣиҝҳдјҡиҝӣдёҖжӯҘеҗ‘з«һжҠҖеұӮйқўдј еҜјпјҢз”ҡиҮіеҪұе“ҚеҲ°дҝұд№җйғЁзҡ„й•ҝжңҹеҸ‘еұ•и§„еҲ’гҖӮ